신용등급점수표, 신용등급 올리는법

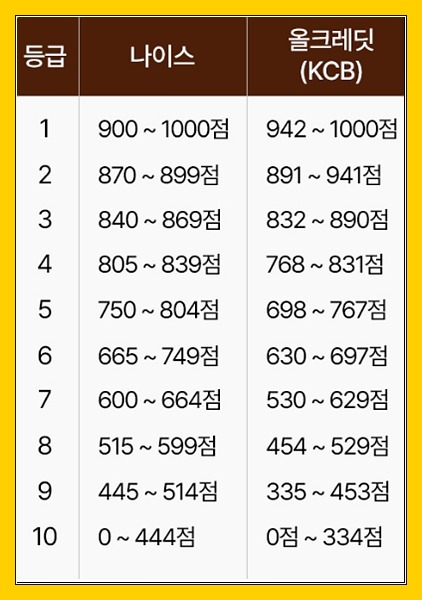

사회생활을 시작한 후, 소비와 적금에 관여하게 되면 신용점수의 관리가 필요하게 됩니다. 과거에는 신용등급이 1등급부터 10등급까지 분류되었으나, 현재는 신용점수 시스템이 도입되어, 1000점이 1등급, 0점이 10등급으로 생각할 수 있습니다. 이변경은 대출 문턱 효과를 개선하기 위한 보완적인 요소로 도입되었습니다. 신용등급점수표, 신용등급 올리는법 알아볼게요.

신용점수는 신용행동 내역에 따라 산정되며, 일반 고객과 장기연체 경험 고객으로 구분됩니다. 비교 항목으로는 상환이력, 부채 수준, 신용거래 기간, 신용거래 형태, 비금융/마이 데이터가 있으며, 평가 방법은 올 크레딧(KCB)와 나이스(NICE)에서 비슷하게 이루어집니다.

- 상환이력: 5영업일 동안 10만 원 이상 연체가 지속되면 평가에 활용되며, 신용 평가에 부정적인 영향을 미칩니다. 특히 90일 이상의 연체는 장기연체로 분류되어 더 큰 영향을 미칩니다.

- 부채 수준: 대출 및 카드 부채 등을 고려한다. 채무 상환 이력은 긍정적인 요소로 평가됩니다.

- 신용거래 기간: 오랜 기간 동안 정상적인 금융거래 경험이 있으면 신용평가에 긍정적으로 작용합니다.

- 신용거래 형태: 대출의 업권/상품/금리 및 카드 이용 형태 등을 고려하여 거래 형태 별 리스크 수준에 따라 평가한다.

- 비금융/마이 데이터: 고객이 직접 등록한 정보를 활용하여 신용도와 관련된 주요 평가 요소들을 확인한다.

신용점수를 높이기 위한 방법은 아래와 같습니다.

- 고신용자(840~1000점)는 대출 한도를 초과하는 신용거래를 주의하고, 급할 때가 아니면 최소한의 대출을 받는 것이 좋습니다.

- 중신용자(600~840점)는 빚의 규모를 줄이고, 카드론이나 현금 서비스를 받지 않으며, 연체를 최소화해야 합니다.

- 저신용자(600점 미만)는 노력해야하는 부분이 많으며, 지출을 줄이고 부채를 상환하는 것이 중요합니다. 신용회복에 어려움이 있다면 신용회복위원회나 워크아웃 제도, 정책금융상품을 이용하는 것이 좋습니다.

기본적으로 연체를 최소화하고, 담보 없는 대출을 받지 않고, 부채를 줄이는 것을 지속적으로 노력하면 신용점수는 점차 회복될 것입니다. 시간이 많이 걸리지만, 꾸준한 노력을 통해 신용점수 회복이 가능합니다.