종합소득세 기한 후 신고 및 가산세

안녕하세요, 여러분! 오늘은 많은 분들이 궁금해하시는, 종합소득세 신고와 관련된 정보에 대해 알아보려고 합니다. 특히, 기한이 지난 신고, 가산세 처리 방법, 환급 기간과 금액을 확인하는 방법 등에 대하여 상세히 살펴보도록 하겠습니다. 이 글을 통해 여러분의 세금 관련 문제를 조금이나마 도움이 되길 바라며, 완벽하게 이해하고 활용할 수 있기를 기대합니다.

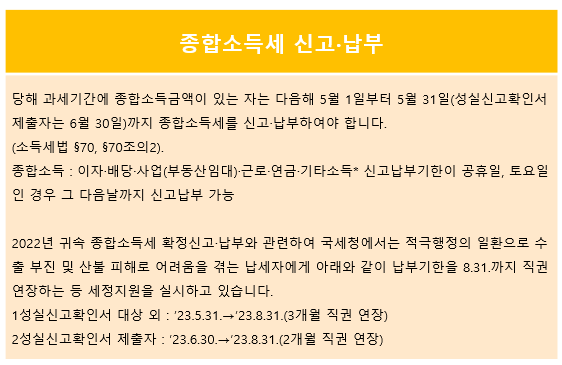

종합소득세 신고 기간

종합소득세는 5월 1일부터 31일까지 신고를 하고 납부를 해야합니다.

성실신고확서 제출자라면 6월30일까지 가능합니다. 현재 국세청에서는 적극행정의 일환으로 수출부진이나 산불 피해로 어려움을 겪는 납세자에게 납부기한을 8월 31일까지 직권연장을 해주고 있습니다.

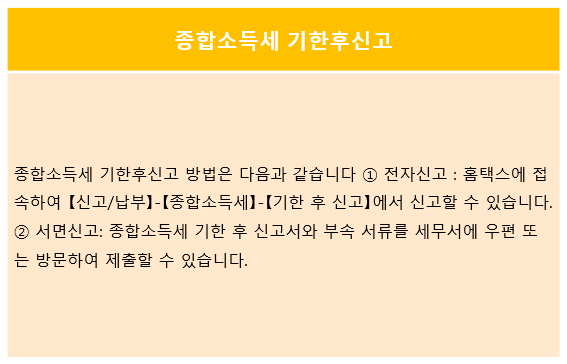

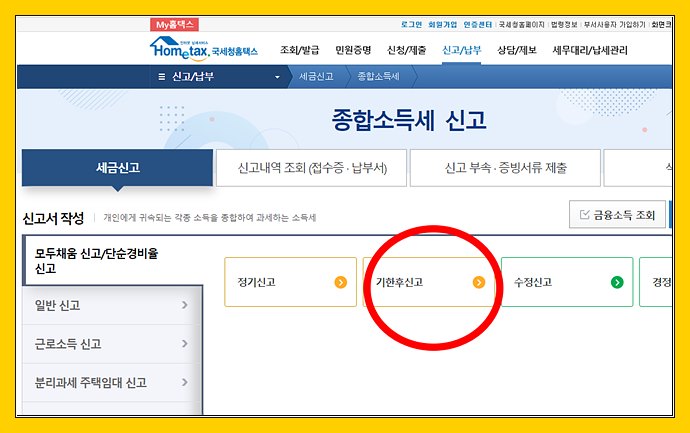

기한 후 신고

이번에는 종합소득세 기한 후 신고를 알아보겠습니다.

기한 후 신고 방법은 홈택스에서 기한 후 신고방법은 전자신고와 서면신고로 나뉘고 홈택스는 신고/납부>종합소득세>기한 후 신고에서 신고할수 있습니다.

바로는 안되고 신고마감일 약 한달 후 부터 기한 후 전자 신고 서비스를 이용할수 있고 해당일 이전에는 50%감면을 받기 위해서는 서면신고 방법은 종합소득세 기한 후 신고서와 부속 서류를 세무서에 우편 또는 방문하여 제출하시면 됩니다.

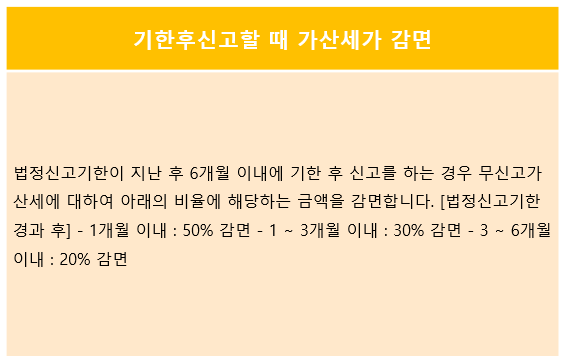

기한 후 신고 시 가산세 감면 가능 기한 후 신고를 이용하면 위의 가산세를 일부 감면 받을 수 있습니다. 기한 후 신고 할때 가산세가 붙게 되는데 종합소득세 기한이 지나더라고 최대한 빨리 기한 후 신고를 하셔서 가산세를 감면할수 있습니다.

1개월 이내 50%, 1~3개월 이내 30%감면, 3~6개월 20%감면 6개월 이후에는 감면을 받을수 있는 방법이 없으니 꼭 기한이 지나더라도 신고를 해주세요.

종합소득세 가산세

법정신고 기한 내에 종합소득세를 신고하지 못한 경우, 세무서에서 결정/통지를 하기 전까지 기한 후에도 종합소득세를 신고할 수 있지만, 가산세를 납부해야 합니다.

가산세의 종류는 아래와 같습니다.

- 무신고 가산세

- 일반 무신고 가산세: 무신고납부세액의 20%

- 복식부기의무자 경우: 무신고납부세액의 20% 와 수입금액 0.07% 중 큰 금액

- 부정무신고: 무신고납부세액의 40% (국제거래 수반 시 60%) 복식부기의무자의 경우: 무신고부세액의 40%(국제 거래 수반 시 60%)와 수입금액 0.14% 중 큰 금액

- 납부 지 가산세

- 미납: 미납세액 x 미납기간 경과일수 x 2.2/10,000

- 초과 환급: 초과 환급된 세액 x 초과 환급기간 경과일수 x 2.2/10,000

지금까지 종합소득세 기한 후 신고 및 가산세에 대한 정보를 살펴보았습니다. 이를 통해 명확한 개념 이해와 신고 절차, 그리고 가산세를 최소화하는 방법을 알아보았습니다.

세법은 복잡하고 어려울 수 있지만, 정확한 정보와 인내심을 가지고 꼼꼼하게 접근하는 것이 중요합니다. 앞서 알아본 내용을 참고하여 종합소득세 신고를 원활하게 진행할 수 있기를 바랍니다. 그리고 세금 환급이 있다면, 환급금 조회와 환급 기간까지도 잘 활용하여 자금 관리에 도움이 되길 바랍니다.

마지막으로, 세금 관련 궁금증이나 문제가 발생할 경우 전문가의 도움을 이용하는 것도 좋은 방법입니다. 여러분의 소중한 자산을 관리하고 안전한 세금 신고를 완료하기 위해 필요한 정보와 조언을 얻으시길 바랍니다. 앞으로도 더 많은 세금 관련 정보와 팁을 전해드리도록 노하겠습니다. 감사합니다!

♦종합소득세 다른 글